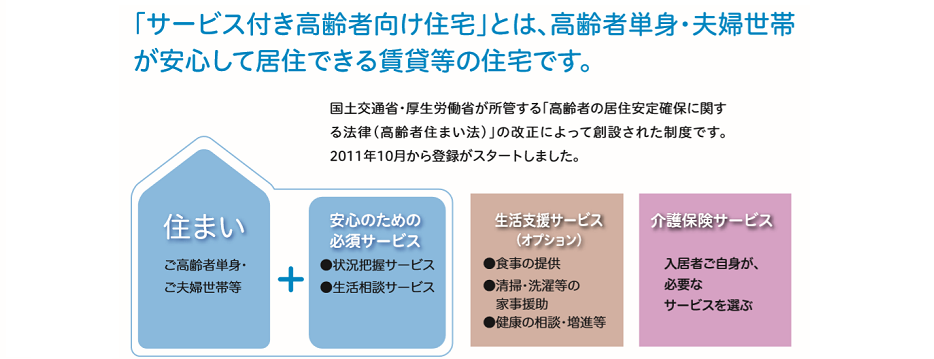

ニュース

サービス付き高齢者向け住宅の最新動向(2023年4月)

愛着のある我が家にはより長く住み続けたいものですが、段差が多い住宅には転倒・転落リスクがあり、夏暑く冬寒い家では熱中症やヒートショックのリスクがあります。高齢期の暮らしに備え、リフォームを検討している人も多いでしょう。

とはいえリフォームにかかる費用は決して小さくありません。今ある貯蓄や年金で、リフォームが実現できるのか、不安に思う人もいるはず。「老後2000万円問題」にまどわされない将来の見通しの立て方を、ファイナンシャルプランナーの風呂内(ふろうち)亜矢先生に聞きました。

リフォーム検討の前提として、“そもそも老後資金はいくら必要なのだろうか?” “うちにリフォームする余裕はあるのだろうか?”など気にかかる人は少なくないはず。

風呂内先生は「必要な老後資金は人によって異なります。大切なのは、将来の収支の見通しを立てることです」と言います。

まずは、現在と将来の支出を把握しましょう。

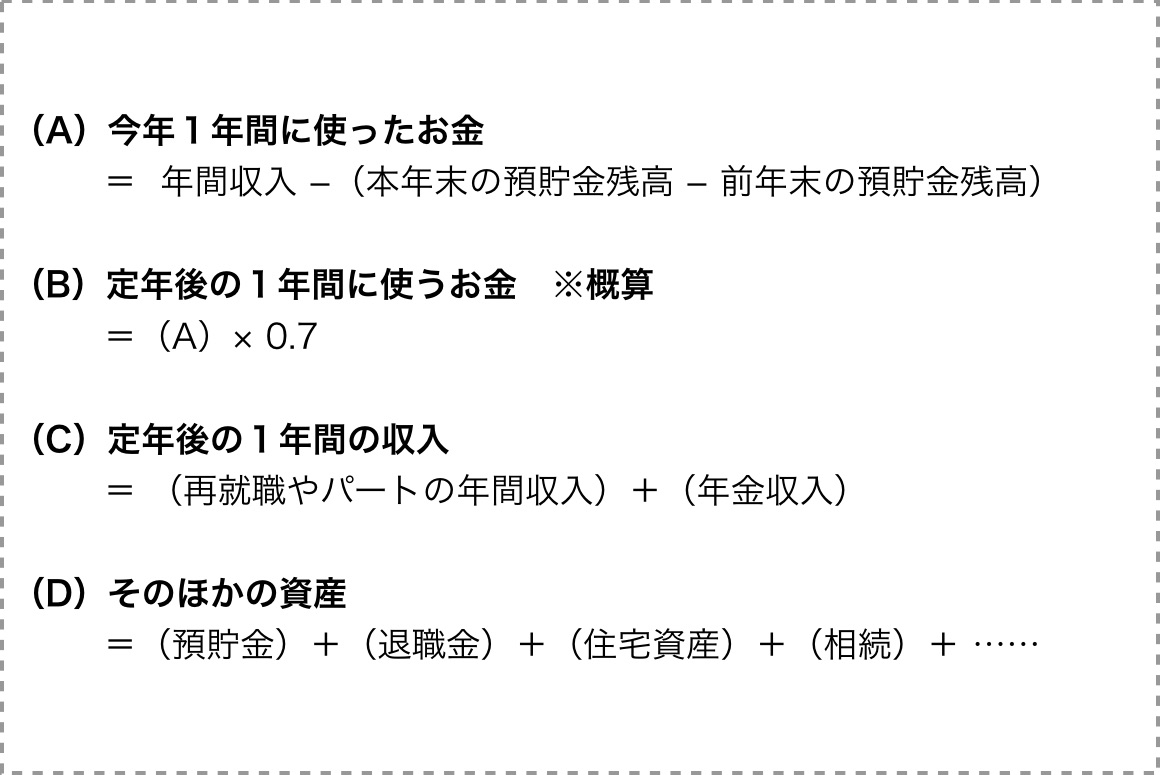

(A)今年1年間に使ったお金

(A)今年1年間に使ったお金

「年末の預貯金残高と前年末の残高を比較してみましょう。前年より残高が増えていれば、その増加分を今年の収入から差し引いた金額が1年間で使った生活費になります。

逆に残高が減っていれば、預貯金から切り崩した分と年間収入との差額が、1年間で使った生活費になります」

(B)定年後の1年間に使うお金

「定年後の支出は大まかに、現役時代の7割と言われています。まずはここまで計算してみてください。

もっと詳しく調べたくなったら、銀行通帳やクレジットカードの明細を見て、退職後は要らないお金を抽出してみたり、増えるかもしれない支出を想像してみましょう。住宅ローンや学費はかからなくなる一方で、医療費や交際費は増えるかもしれません。現在の支出をヒントに、将来の生活費を大まかに予想することができます」

(C)定年後の1年間の収入

支出の次に計算するのは、定年後の収入です。収入源としては再就職やパートの給与、年金などが挙げられます。

「再就職、パートを続ける年齢などの見通しをつけた上で、月々の給与を考えてみてください。

公的年金については、毎年の誕生月に届く『ねんきん定期便』や日本年金機構のウェブサイト『ねんきんネット』で、老後にもらえる年金額が分かります。受給額は受給開始年齢を繰り上げたり繰り下げたりすることでも変化するため、複数のパターンを把握しておくと、より判断の助けになりますね」

(D)そのほかの資産

また、支出や収入以外の資産についても確認を忘れずに!

「現在保有している、もしくは将来持つことになる資産も必ず確かめておきましょう。預貯金、退職金、住宅資産、相続などの財産です」

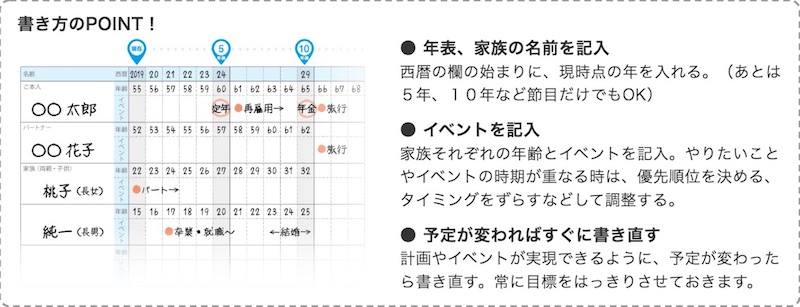

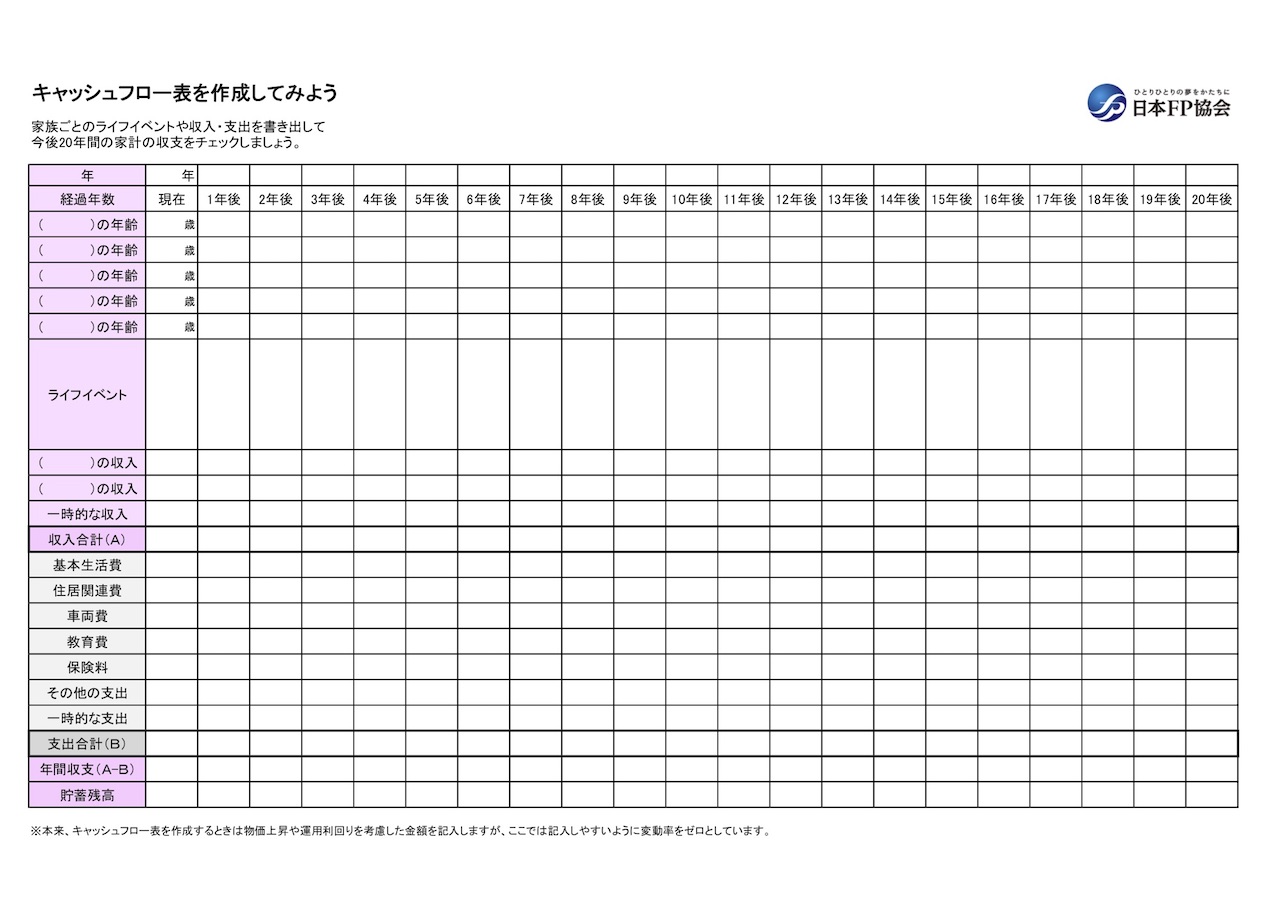

以上のような暮らしの未来図を描き、将来の支出・収入・資産を把握するために役立つツールが、高齢者住宅協会の作成した『ライフビジョンシート』です。

以上のような暮らしの未来図を描き、将来の支出・収入・資産を把握するために役立つツールが、高齢者住宅協会の作成した『ライフビジョンシート』です。

働き方や、イベントを書き込んでいくことで、将来の収入と支出をイメージしやすくなります。こちらのページからダウンロードして、ぜひ活用してみてください。

風呂内先生が挙げた(A)~(D)を計算すると、n年後の貯蓄残高を計算できます。

「資産と累積収入から累積支出を引くことで、n年後の貯蓄残高を予想できます。

({C×n+ D } - B×n)

この計算はたとえば、平均寿命年齢になるときの貯蓄残高を試算する、といった使い方が考えられますね。退職年齢や生活水準の変化、病気など、異なる収支パターンを考えてシミュレーションしてみてください。少しでも長く働いたりちょっとした節約をすることが、数年の累積では無視できない金額になると実感できますよ」

風呂内先生がすすめるように、ライフビジョンシートを使いながら将来の貯蓄残高を計算すると、定年後の生活とお金について具体的なイメージを持てるようになります。

風呂内亜矢さん PROFILE

風呂内亜矢さん PROFILE

・1級ファイナンシャル・プランニング技能士

・CFP®認定者、宅地建物取引士、住宅ローンアドバイザー

オフィシャルサイトはこちら

2013年、ファイナンシャルプランナーとして独立。現在はテレビ、ラジオ、雑誌、新聞などで「お金に関する情報」を精力的に発信している。『クローズアップ現代+』(NHK)、『スーパーJチャンネル』(テレビ朝日)などへの出演の他、NIKKEI STYLE『マネー研究所』、東洋経済オンライン等への寄稿も多数。

著書に『デキる女は「抜け目」ない(あさ出版)』、『ケチケチせずにお金が貯まる法みつけました!(王様文庫)』などがある。